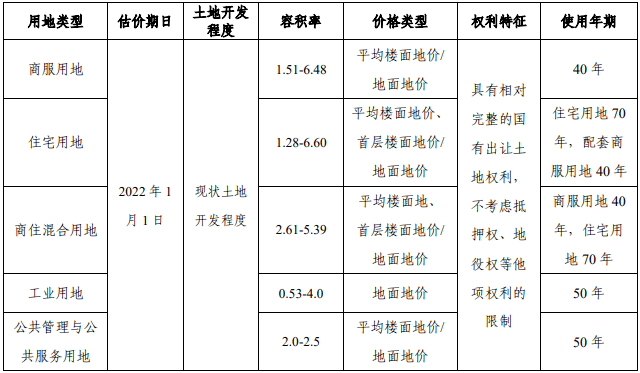

2018年第一季度全国主要城市地价动态监测

一、综合地价环比增速放缓,住宅地价环比增速持续三个季度回落

2018年第一季度,全国主要监测城市地价总体水平为4148元/平方米,商服、住宅、工业地价水平分别为每平方米7350元、6666元和813元。从环比增速来看,综合地价环比上涨1.58%,较上一季度收窄0.09个百分点,商服、住宅、工业地价环比增速依次为1.37%、2.21%、0.82%,较上一季度分别变化0.25、-0.26、-0.02个百分点。除了商服用地外,综合、住宅、工业用地环比增速均有所放缓。其中,住宅地价增速连续三个季度放缓,商服、工业地价增速相对平稳。

全国主要监测城市综合、商服、住宅、工业地价同比增速依次为7.13%、5.33%、10.43%、3.44%,较上一季度分别上涨0.42、0.81、0.22、0.42个百分点。

重点监测城市中,地价总体水平为6212元/平方米,较上一季度增长1.56%,较去年同期增长7.49%。商服、住宅和工业地价水平分别为9965元/平方米、9703元/平方米和1111元/平方米;环比增速分别为1.35%、1.91%和1.13%;同比增速依次为5.71%、9.87%和4.72%。

重点城市综合、商服、住宅地价环比、同比增速均较上一季度有所下降,住宅地价环比增速降幅较主要监测城市更为明显,工业地价环比、同比增速本季度有所上升。

二、一线城市综合、商服、住宅地价同、环比增速放缓;二线城市各用途地价环比增速放缓;三线城市住宅地价增速超过一二线城市

2018年第一季度,主要监测城市中,一线城市综合、商服、住宅地价环比、同比增速放缓,工业地价环比、同比增速上升;二线城市各用途地价环比增速均有所放缓,除工业地价同比增速上升外,其他用途地价同比增速回落;三线城市综合、商服、住宅地价环比增速上升,工业地价环比增速放缓,各用途地价同比增速均有所上升。

就住宅地价而言,一、二、三线城市地价环比分别上涨1.63%、2.0%、2.63%,较上一季度变化-0.47、-0.51、0.08个百分点;一线城市同比增速为10.88%,连续5个季度放缓,本季度回落1.79个百分点,二、三线城市同比分别上涨9.56%、11.21%,分别变化-0.09、1.26个百分点。三线城市住宅地价同、环比增速均超过一、二线城市。

三、重点区域工业地价同比增速有所上升,住宅地价同比增速整体放缓

一季度,长三角、珠三角、环渤海地区综合地价分别为每平方米5876元、7566元、4448元。

环比来看,长三角、珠三角、环渤海地区综合地价增速依次为0.80%、2.44%、1.55%,分别下降0.04、0.25、0.02个百分点。其中,珠三角地区综合地价保持较快速增长,环渤海地区保持低速增长,长三角地区变化平稳。

同比来看,长三角地区综合地价增速为4.90%,较上一季度上升0.11个百分点;珠三角、环渤海地区综合地价增速依次为10.94%、7.04%,较上一季度分别下降0.29、0.02个百分点。

分用途来看,长三角、珠三角、环渤海地区,商服地价环比增速依次为0.36%、1.02%、1.29%,同比增速依次为2.51%、4.42%、6.08%;住宅地价环比增速依次为0.92%、3.02%、2.05%,同比增速依次为7.14%、15.10%、9.87%;工业地价环比增速依次为0.74%、2.49%、1.01%,同比增速依次为2.92%、9.62%、3.86%。

总体来看,三大重点区域工业地价同比增速有所上升,住宅地价同比增速则整体回落。

四、热点城市住宅用地市场持续降温

20个热点城市中,12个城市住宅地价环比增速回落,其中,上海连续6个季度降速,北京连续5个季度降速,南京、合肥两市地价环比下降;13个城市住宅地价同比涨幅回落,其中南京地价水平低于去年同期。

本季度,北京、天津、上海、南京、福州、深圳、合肥等7个城市住宅地价同比、环比增速均有所放缓。

[地价所所长赵松] 五、当前市场形势分析及趋势判断

(一)国内经济开局良好,企业盈利改善,市场信心增强

一季度,国际正负因素交织,但国内宏观层面总体稳定,得益于供给侧结构性改革推进和经济“高质量”发展特征深化,企业盈利能力改善,市场信心持续增强。制造业扩张提速,呈现稳中有升态势;非制造业商务活动指数运行总体延续平稳较快的格局。全国规模以上工业企业利润和社会消费品零售总额保持快速增长势头,终端需求趋稳。一季度,我国经济发展进入相对稳定的增长阶段,全国地价总体水平保持温和上行。

(二)住宅用地供应比例加大,热点城市住宅用地供应量连续5个季度同比增加

根据土地市场动态监测监管系统的数据统计,2018年第一季度,全国106个主要监测城市土地供应面积4.28万公顷,达到2016年以来同期供应高值。供应量环比减少48.99%,同比增加15.94%,其中商服、住宅、工矿仓储用地分别供应约0.37、1.03、1.34万公顷,环比分别减少19.34%、28.59%、16.41%,同比分别增加为31.99%、22.15%、30.70%。房地产用地供应面积1.40万公顷,同比增加24.59%,同比涨幅是2014年第1季度以来的最高值。

从供地结构来看,一季度,住宅用地供应量占建设用地供应总量的比例为24.12%,较上一季度增加6.89个百分点,较去年同期增加1.23个百分点。住宅用地供应占比达到2014年一季度以来的最高值。

分城市类型来看,一季度各类城市商服、住宅用地供应同比均有明显增长。其中,一、二、三线城市住宅用地供应量同比分别增加4.48%、22.15%、24.03%。从20个热点城市来看,住宅用地供应连续5个季度同比增加,本季度增幅17.67%。

(三)房地产政策导向稳定,风险防控趋严,调控成效显现,全国住宅地价增速环比持续回落

当前,“房住不炒”的政策导向强化,政府工作报告明确了“多主体供应、多渠道保障、租购并举”的总体思路。两会期间,多部委负责人表态,市场风险防控趋严,长效机制不断深化。同时,金融监管持续升级,对房地产融资进行规范化、去通道、去杠杆的管理模式成为主基调,市场资金流动性收紧。除北京、广州等一线热点城市明确严控个人贷款违规流入房地产市场,遏制市场泡沫外,部分区县单元也相继发布了从严的调控政策。

总体来看,一季度,房地产投机行为进一步受到遏制,调控成效巩固,全国及一、二线热点城市住宅地价环比增幅持续回落。

(四)租赁住房、人才引进等政策集中出台,库存去化加快,市场预期平稳乐观,带动部分地区住宅地价较快上涨

一季度,在建立健全住房租赁金融支持体系方面,货币保持定向宽松,资金流动性依然较为充足,对建设租赁住房的金融支持力度加大。同时,保障基本住房需求,各地人才引进政策集中出台。基于人才流入预期和库存补充需求,企业对未来保持乐观,房产开发投资基本稳定,有所回升。尤其是在三四线城市,房地产市场升温拉动土地市场,表现在住宅地价增幅方面,本季度三线城市环比高于一二线城市,西部地区环、同比增幅高于东、中部地区。

2018年二季度,宏观政策预期稳定,土地市场将继续保持平稳增长态势;因城施策、防控风险、短期和长效并重的调控思路下,住宅地价增幅进一步收窄的预期持续。

12月15日,苏州市集成电路行业协会举办了苏州市集成电路行业协会2017

12月15日,苏州市集成电路行业协会举办了苏州市集成电路行业协会2017 5月乘用车市场回顾 4月末的最后两天是五一小长假,政府机关不上

5月乘用车市场回顾 4月末的最后两天是五一小长假,政府机关不上

汽车喷烤漆房

汽车喷烤漆房

价格:22410.00- 汽车喷烤漆房

价格:38420.00 - 废旧轮胎口圈分离

价格:20280.00 - 废旧轮胎口圈分离

价格:20280.00 - 废旧轮胎口圈分离

价格:20280.00 - 储罐

价格:0.00

地址:北京市海淀区增光路55号紫玉写字楼13层(100037)

地址:北京市海淀区增光路55号紫玉写字楼13层(100037)邮编:100045

Email:cmci2008@163.com

北京市海淀区首体南路2号机械科学研究总院14层(100044) 北京市海淀区增光路55号紫玉写字楼13层(100037)

咨询电话:400-008-5078(免长话费) Email:cmci2008@163.com

京ICP备08008382号-7