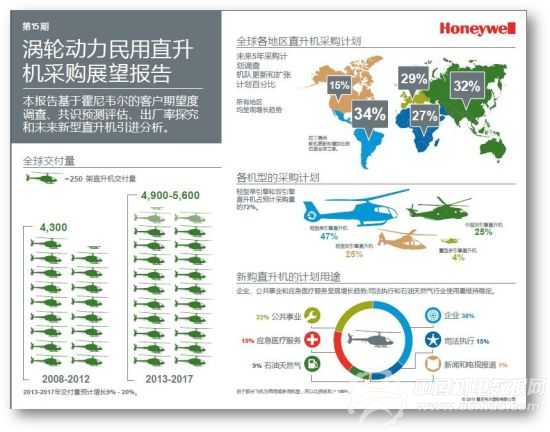

2013年4月16日,上海——霍尼韦尔航空航天集团(纽约证券交易所代码:HON)在其第15期涡轮动力民用直升机采购展望报告中预测,在2013至2017五年期间,全球民用直升机新机交付量将增至4900-5600架。该预测显示,全球各地区的新直升机采购计划均有上升。

其中,北美采购计划近五年来首次上升,拉美五年机队更换和扩张预期高达34%,为全球之首。

调查结果显示,未来三年的新机交付量预计将达每年1000架。该三年期的新直升机采购计划较去年调查结果高出35%。若经济持续复苏,五年期展望中的后两年亦呈现同等预期。

霍尼韦尔预测未来五年全球需求直升机5千架

霍尼韦尔直升机售后市场副总裁Brian Sill表示:“今年调查中体现的买家信心给直升机行业注入了一针强心剂。直升机使用频率在企业、石油和天然气、公共事业及培训等领域中不断攀升,为预测数据增长提供了有力支持。这表明在当今商业环境中,直升机具有极高附加值。”

推动新机预期采购量上升的因素包括:直升机的使用年限和状况、合同要求、运营需求的改变、保修期期满以及要求配备双引擎的监管规定。

北美和加拿大的五年期需求占全球总需求的27%,整个西半球的需求占47%。欧洲的五年期需求接近北美,占全球总需求的28%。亚洲和大洋洲的五年期需求占全球总需求的19%,非洲和中东的占比略高于6%。

去年,全球范围的五年机队更换和扩张计划和2012年预期一致,相较于2011年下降4%。今年强劲的调查结果表明,直升机行业或许正重返到一个更具扩张性的环境中。2013 年调查显示,五年采购计划总量上升4%。其中,2013–2015年的采购计划非常强劲。

2016年的采购预期相对较低。因此,如果政治和总体经济形势能够按预期得到改善,这些采购计划预计在未来五年将大幅攀升。

今年所有地区的采购计划均有所上升。今年美国和欧洲主要需求中心的采购计划分别增长了三和七个百分点。其它地区的采购计划较2012年也略有上升,且高于全球平均水平。其中,2013年强劲的采购计划使本期报告总体结果高于2012年调查结果。2013年新机订单预计将比2012年增长超过30%,预示着今年强劲的复苏势头。

全球市场对新涡轮动力直升机的五年需求几乎被美国和世界其他地区各占据一半。在所有地区中,拉美和亚洲更换和扩张机队的预期依然最高。在地区性的新直升机预期需求方面,拉美和亚洲紧随北美和欧洲之后,并列世界第三大地区市场。

Sill表示:“霍尼韦尔完全有能力支持民用涡轮直升机行业未来五年的增长预期。霍尼韦尔在推进系统、安全、绘图和通信方面的技术及服务解决方案能够帮助直升机运营商控制成本、提升效率和安全性。霍尼韦尔为轻型和重型商用直升机所提供的涡轴发动机不仅具有强大的动力、可靠性、出色的燃油效率和安全性,而且价格也极具竞争力。我们的安全产品旨在提供一个三维检测空间,涵盖范围小至直升机的各个运行组件,大可延伸至40海里以外,从而帮助运营商拓宽直升机的运营范围,满足其不断增长的业务需求。”

更换原因

有意在未来五年内更换新直升机的运营商在调查中将“现有飞机的使用年限”或“飞机更换周期将至或更换周期缩短”列为决定更换直升机的主要原因。一旦运营商决定更换一架现役直升机或进一步扩大直升机运营,以下性能指标将对品牌/型号的选择产生重大影响:航程、机舱尺寸、可靠性、安全性、热/高度性能和品牌体验。

运营商在直升机种类上的偏好

针对机队五年内的更换和扩展,轻型单引擎直升机仍是最受欢迎的产品类别。最常被提到的轻型单引擎型号是EurocopterEC130/AS350系列、 Bell 407和Robinson R66。相较于采购意愿较低的欧洲,拉美和亚洲地区,北美仍是轻型单引擎直升机采购意向最高的地区。与前几年的调查相比,2013年中东和非洲的采购意向显著提高。

在提及未来五年的采购时,中型双引擎直升飞机是第二类受欢迎的产品,与2012年展望报告中的市场份额基本持平。调查所提及的型号中约有25%是中型双引擎直升机 。最常被提到的型号是AW139、AW169、Bell412、EC145和Sikorsky S76系列直升机。中型双引擎直升机在中东/非洲、亚洲和拉丁美洲的需求最高。在亚洲和中东/非洲所有提及的品牌/型号中,有30%到40%是中型双引擎直升机。

2013年的调查显示,轻型双引擎直升机也占到了运营商采购计划总量的25%。在这一产品类别中,EC135、Bell429 和A109系列直升机是在五年采购计划中最常被提到的。轻型双引擎飞机在欧洲最受欢迎,而在亚洲和美洲的受欢迎程度较低。在欧洲,轻型双引擎飞机在所有被提及的产品中占37%。

2013年的运营商调查显示,重型多引擎直升机的关注度比2012年略有下降。由于其较高的成本和专用性能,此类直升机在整体采购计划中通常占比很小。2013年,此类直升机的采购意向下降了1个百分点。在重型直升机类别中最常被提到的型号是EC225、Mi-171和S-92。在这个类别中,俄罗斯型号占采购计划的一半以上。

被提及的全球民用直升机绝大部分出自三大原始设备制造商,即欧洲直升机公司、贝尔直升机公司和阿古斯塔韦斯特兰公司。另外仅有不到15%的直升机是出自其他品牌原始设备制造商。

在今年的调查中,霍尼韦尔对所有被调查者就其对过去一年内运营的每种机型的现有满意度再次进行了调查。调查对象需回答“有多大可能性你会向朋友或同事推荐这一机型?”。在收到的25个调查样本中,根据字母顺序,今年的调查列出了净得分最高的6个品牌/型号(两个型号并列前五):

AW139

Bell 206系列

Bell 407

Bell 412

EC130/EC350系列

S-76

以上6个型号在所有被调查品牌/型号中的占比接近50%,可以被看做是近期客户满意度最高和最有可能被推荐的现有直升机产品。有一些其他的现有品牌/型号也得到了出色的分数,但是未能进入前六名。

直升机利用率预计将上升

今年的调查显示,北美和欧洲过去12个月的直升机利用率与去年基本持平,但其它地区的利用率均上升。2013年各地区运营商报告均预计在未来12个月,直升机机队利用率将提升,各地区分别为:

北美:10%的运营商计划提升,只有3%的运营商计划降低。

欧洲:16%的运营商计划提升,只有7%的运营商计划降低。

拉丁美洲:27%的运营商计划提升,只有5%的运营商计划降低。

中东/非洲:33%的运营商计划提升,只有15%的运营商计划降低。

亚洲:35%的运营商计划提升,只有6%的运营商计划降低。

在所有地区中,欧洲运营商的年平均利用率最低。但是,据Eurocontrol飞行数据显示,欧洲运营商在2012年赚取了丰厚利润。针对各行业的利用率发展趋势的分析显示,石油天然气行业的直升机年平均利用率最高,平均每架飞机约725小时;其次是应急医疗服务、旅游、训练和其他用途,约为每年410–430小时。 执法和电子新闻采集领域在375–390小时之间。直升机平均利用率最低的是企业用机,每架直升机少于300小时。

民用涡轮直升机调查

2013年涡轮动力民用直升机展望报告是基于霍尼韦尔近期开展的一系列研究调查得出,包括客户期望度调查,共识预测评估,出厂率探究以及未来新型直升机引进分析。2013年展望不包括对民用飞机的军事需求,但得出的民用估量涵盖了政府和安全部队的需求。

-

没有相关文章

地址:北京市海淀区增光路55号紫玉写字楼13层(100037)

地址:北京市海淀区增光路55号紫玉写字楼13层(100037)邮编:100045

Email:cmci2008@163.com

北京市海淀区首体南路2号机械科学研究总院14层(100044) 北京市海淀区增光路55号紫玉写字楼13层(100037)

咨询电话:400-008-5078(免长话费) Email:cmci2008@163.com

京ICP备08008382号-7