一、行业现状

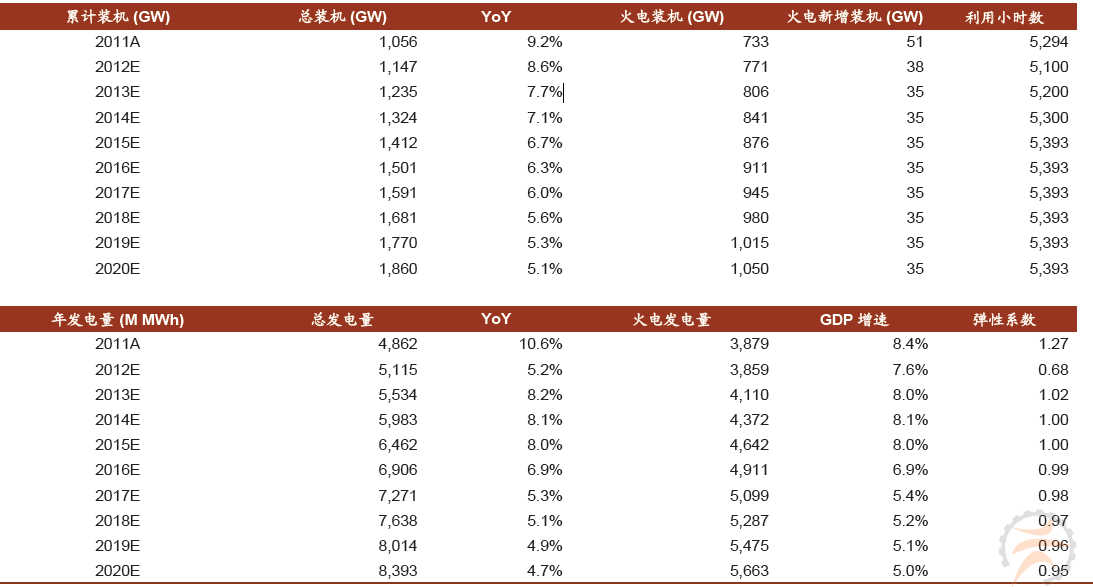

2012 年1-7 月,我国新增发电设备容量29GW,同比减少29.9%,其中火电18GW,同比减少35.5%。今年1-7 月的火电净增装机同比降幅已经达到2008 年的同比降幅,预计下半年略有回升,全年新增净装机38GW,同比下滑32%。根据我们的电源模型判断,当前火电装机总量非常充足,预计2013-2015 年均仅35GW 的煤电净增装机,可支撑年均8.0%的GDP 增速。

表1 预计2013-2015 年新增火电装机仅35GW,仍能支持8.0%GDP 增速

二、市场需求分析

不论是2008 年还是2012 年,都不存在任何类似2004 年“硬缺电”的风险。我们分别测算了2008 年和2012 年其后两年的煤电发电量若全部由2008/2012 年底存量装机提供,带来的利用小时数增长,也就是说探讨了即使其后两年完全没有净增装机的利用小时数变化,发现2010 年、2014 年的煤电利用小时数会分别上升至5688 小时、5672 小时,仍然达不到2004 年“硬缺电”时期5991 小时的水平。也就是说,新增装机的需求实际仅仅来自于避免因跨区输电能力不足造成的局部缺电。

表2 2012 年8 月份跨区输电通道利用率处于高位

过去几年我国各地区机组利用小时数处于极不平衡状态,出现局部性缺电,主要原因是跨区送电能力不足。根据电监会数据,今年8 月各大跨区送电通道除华中-华北、华中-华东以外,平均利用率均高达85%以上,表明我国仍然存在较为严重的跨区送电瓶颈。但这一情况正在不断改善,今年1-7 月我国电网工程建设投资完成额同比上升6.85%至1669 亿元,电源投资额同比下降了3.27%。在跨区输电线路建设上,特高压哈密南-郑州特高压直流开工,溪洛渡-浙江特高压直流核准,淮南-上海(南线)特高压交流开工,以及最近淮南-上海(北线)特高压交流拿到路条,预计浙北-福州特高压交流也将于近期拿到路条。考虑18 个月建设期,我们相信2013-2015 年我国跨区送电瓶颈将明显改善,局部性缺电风险大幅降低,不利于装机需求。

中机院研究认为:电力设备行业将在电力供大于求的不利的影响下,整体持续低迷。 内容来自中机院机电市场研究所

地址:北京市海淀区增光路55号紫玉写字楼13层(100037)

地址:北京市海淀区增光路55号紫玉写字楼13层(100037)邮编:100045

Email:cmci2008@163.com

北京市海淀区首体南路2号机械科学研究总院14层(100044) 北京市海淀区增光路55号紫玉写字楼13层(100037)

咨询电话:400-008-5078(免长话费) Email:cmci2008@163.com

京ICP备08008382号-7