收益法的具体评估技术思路

(一)企业持续经营假设前提下的收益法

1.年金法。

(1)年金法的基本公式

P=A/r(10-1)

式中:

P——企业评估价值;

A——企业每年的年金收益;

r——资本化率。

【注意】和教材第二章48页公式2-14原理一样。

(2)年金法的公式变形

用于企业价值评估的年金法,是将已处于均衡状态,其未来收益具有充分的稳定性和可预测性的企业收益进行年金化处理,然后再把已年金化的企业预期收益进行收益还原,估测企业的价值。

因此,公式(10-1)又可写成:

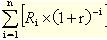

(10-2)

(10-2)

式中: -企业前n年预期收益折现值之和;

-企业前n年预期收益折现值之和;

-年金现值系数

-年金现值系数

我们可以认为公式(10-1)中的A=

r-资本化率

2.分段法。

分段法是将持续经营的企业的收益预测分为前后两段。

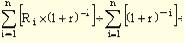

1.假设以前段最后一年的收益作为后段各年的年金收益,分段法的公式可写成:

(10-3)

(10-3)

2.假设从(n+1)年起的后段,企业预期年收益将按一固定比率(g)增长,则分段法的公式可写成:

(10-4)

(10-4)

(二)企业有限持续经营假设前提下的收益法

1.关于企业有限持续经营假设的适用

一般企业,都应该在持续经营前提下进行,特殊情况下,按照有限持续经营假设进行。

2.企业有限持续经营假设是从最有利于回收企业投资的角度争取在不追加资本性投资的前提下,充分利用企业现有的资源,最大限度地获取投资收益,直至企业无法持续经营为止。

3.对于有限持续经营假设前提下企业价值评估的收益法,其评估思路与分段法类似。

(10-5)

(10-5)

式中:

-第n年企业资产的变现值;

其他符号含义同前。

地址:北京市海淀区增光路55号紫玉写字楼13层(100037)

地址:北京市海淀区增光路55号紫玉写字楼13层(100037)邮编:100045

Email:cmci2008@163.com

Copyright@2000-2012中机产业数据网版权所有 中机院机电市场研究所主办

北京市海淀区首体南路2号机械科学研究总院14层(100044) 北京市海淀区增光路55号紫玉写字楼13层(100037)

咨询电话:400-008-5078(免长话费) Email:cmci2008@163.com

京ICP备08008382号-7

北京市海淀区首体南路2号机械科学研究总院14层(100044) 北京市海淀区增光路55号紫玉写字楼13层(100037)

咨询电话:400-008-5078(免长话费) Email:cmci2008@163.com

京ICP备08008382号-7