一、中国乘用车企业来净利润率存在下滑空间

中国乘用车企业,尤其是合资品牌未来净利润率存在下滑空间。中国主流合资企业目前利润率在 5%~10%之间,与国外同行相当,自主品牌利润率分化较大。但从国外乘用车历史利润率发展经验看,美国及欧 洲过去三十年间主要厂商年平均利润率约为2%,韩国过去二十年间主要厂商年平均利润率约为3%,日本过去三 十年间主要厂商年平均利润率约为3%;我国目前合资品牌年均约7%及自主品牌年均超过3%的净利润率超过国外 乘用车厂商历史平均水平。我们预计未来乘用车利润率水平存在下滑空间,影响因素主要来产能利用率及规模 效应导致的毛利率变化、研发费用提升及人力成本等提升带来的管理销售费用的提升。

二、合资厂商未来毛利率呈下降趋势

对比国内外成熟厂商毛利率水平,我国合资厂商目前均衡毛利率水平约 为22%,与日本、韩国、美国的历史平均相似,略高于欧洲乘用车厂商;而我国自主品牌目前均衡毛利率水平 约为16%,与欧洲乘用车厂商类似,低于日本、韩国及美国厂商的历史平均水平。影响我国车企未来毛利率变 化趋势的主要有以下几个因素:规模效应、产能利用率波动及人力成本提升。

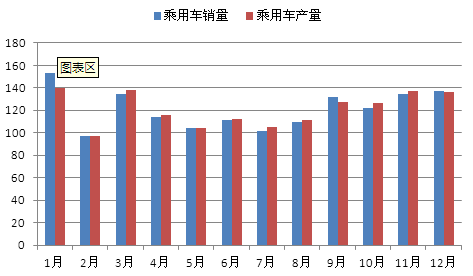

图1 2011年乘用车产销量

单位:万辆

资料来源:中机院机电市场研究所

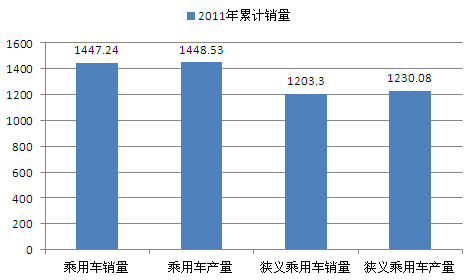

图2 广义狭义乘用车累计销量

单位:万辆

资料来源:中机院机电市场研究所

第一:我国2011年乘用车销量已达 到1447万台,受制于道路资源压力,未来乘用车产销规模大幅提升的可能性不大,因此规模效应对厂商未来毛 利率的影响作用逐渐减弱。

第二,目前汽车业人力成本占生产总成本约为5%~10%,考虑到我国目前人力成本较 低,我们假定未来人力成本有20%的提升空间,则对应合资及自主品牌厂商毛利率下滑约为0.6个百分点。

第三 ,从产能利用率来看,目前自主品牌产能利用率低于60%,已经低于国际汽车厂商历史平均水平,而我国合资 厂商2011年产能利用率仍在100%~105%之间,对比国外汽车厂商历史平均水平,我们认为合资品牌产能利用率 仍有20%的下跌空间,从中国企业税前利润率与产能利用率关系来看,这意味着合资品牌毛利率仍有2个百分点 的下跌空间。综合以上分析,我们认为合资厂商毛利率仍有2.6个百分点的下滑空间,而自主品牌毛利率下滑 的空间则约为0.5个百分点。

研发费用的提升挤压合资企业利润率。从国外发展经验看,美国、日本及欧洲乘用车厂商研发费用占收入 比例均在4%左右;中国合资企业的车型和技术来自于国外母公司的导入,本身研发投入较少。近年来,国家对 于高新技术企业施行税收减免,其中一个指标就是研发费用占比达到收入的3%。我们预计未来合资厂商研发费 用的投入将逐步趋近3%,这意味着合资厂商研发费用占比至少存在2个百分点的提升空间。

合资厂商税后净利润率水平存在3.5个百分点的下降空间,自主品牌利润率下滑空间不大。综合考虑规模 效应、产能利用率及人力成本提升对毛利率的影响、研发费用的影响,我们预计未来合资厂商税后净利润率存 在3.5个百分点的下降空间,而自主品牌税后利润率下降空间不大,约在0.5个百分点之内。

三、合资企业产能利用率及ROE有下降空间,但仍将高于24%

中国乘用车合资企业ROE有下行压力,但我们的测算表明底部约在24%。从影响ROE的三个因素来看:

产能利用率下滑、人力成本上升及研发费用提升带来的净利润率下滑将成为合资企业ROE下 滑的主要推动力,我们预计合资厂商税后净利润率有3.5个百分点的下滑空间,对应底部税后净利润率约在 4.5%~5%。

由于我国合资厂商固定资产无形资产占总资产比例较低,厂商资产结构呈现"轻资产特点",因此我国合资 厂商总资产周转率高于国际乘用车厂商历史平均水平(美国84%,欧洲95%,日本95%,韩国107%),2011年我国 合资厂商平均总资产周转率约为2.34,往前看,我们预计合资厂商总资产周转率将随着产能利用率的下滑而下 降,但仍将维持在1.9左右。

如需更细致深入的了解此行业产品细分市场情况、进出口状况、竞争对手情报等,可考虑向中机院机电市场研究所进行详细咨询。详情请致电400-666-8495或email:market@reportway.org

从资本结构看,我国合资厂商与日韩企业类似,对负债的利用率较低,企业权益乘数较低,2011年我国合 资厂商平均权益乘数约为2.88,低于国际乘用车厂商历史平均水平(美国13.46,欧洲5.2,韩国4.6,日本3.3 )。但另一方面,目前较低的权益乘数为企业未来运营提供调整空间:即厂商可在净利润率及ROE下滑时,通 过调整企业资本结构,调高权益系数以保证较高水平的ROE。未来中国乘用车合资企业ROE有下滑压力,但仍将维持在24%以上。

中机院观点:未来中国乘用车企业盈利能力讲逐渐降低但还是会维持在相对平稳状态

如需更细致深入的了解此行业产品细分市场情况、进出口状况、竞争对手情报等,可考虑向中机院机电市场研究所进行详细咨询。详情请致电400-666-8495或email:market@reportway.org

-

没有相关文章

地址:北京市海淀区增光路55号紫玉写字楼13层(100037)

地址:北京市海淀区增光路55号紫玉写字楼13层(100037)邮编:100045

Email:cmci2008@163.com

北京市海淀区首体南路2号机械科学研究总院14层(100044) 北京市海淀区增光路55号紫玉写字楼13层(100037)

咨询电话:400-008-5078(免长话费) Email:cmci2008@163.com

京ICP备08008382号-7